月間アイワホーム12月号

先日、日銀金融会合で金利を0.25%上げると発表した関係で、住宅ローンを検討している多くの方が、金利に敏感になっているように思います。

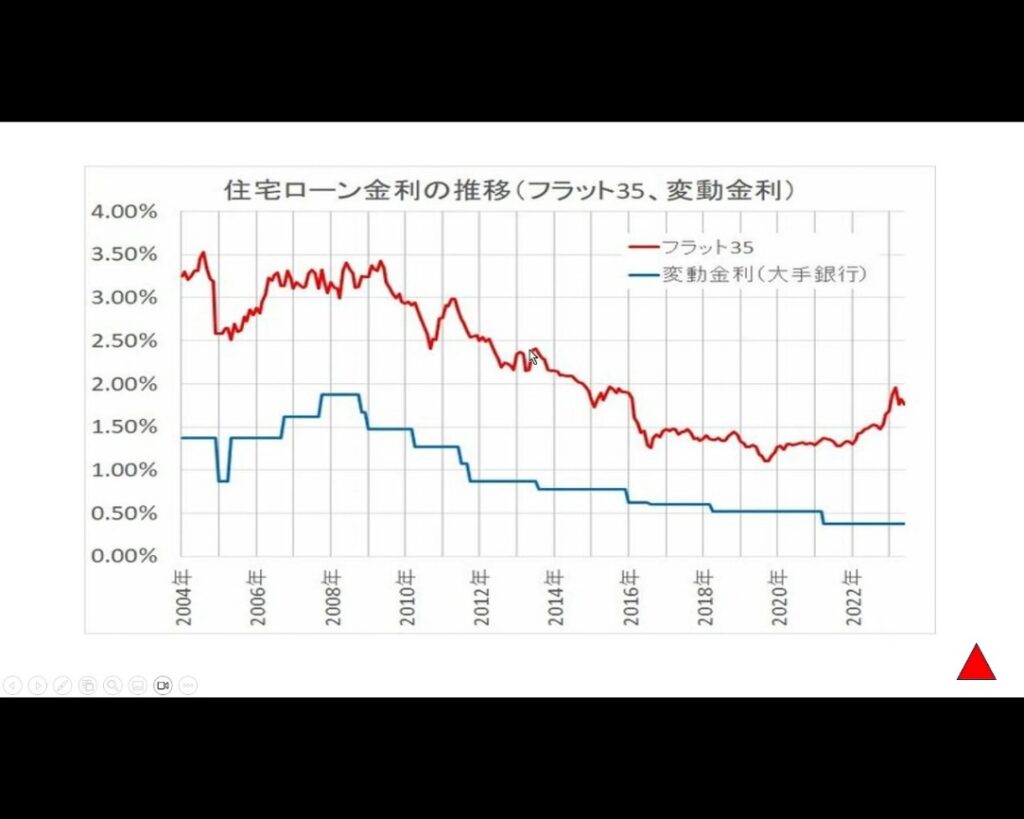

2020年を境に金利上昇トレンドに入り、物価も上昇基調はやむをえません。

このトレンドは2035年までの約15年続くと云われています。

上記のチャートをご覧頂いて、お分かりの通り2020年のコロナの時期を底に上昇基調に入っています。このチャートでは変動型は下げ基調ですが、残念ながら変動型も上昇基調に入っています。

弊社のお客様も2020年当時、底の底で融資を受けたいと云った方が多かったようですが、底かどうかは後にならないと分からないのが実情です。

そういう意味では、コロナはいろいろな意味で大きな波紋を投げかけた問題だったと思います。

特に今年2025年4月は、建築基準法の改正があり、建築確認・検査の見直しがされました。その影響で全国的に新築着工件数が大きくダウン傾向になりました。

その中でも2階建てと平屋200㎡以上の建築確認が厳しくなり、費用も余分に必要になっています。

そんな中で、残価設定型住宅ローンが少し話題になっています。下に少しふれておきますので、興味のある方は検討してみてください。

残価クレジット(残クレ)の残高は、総支払額からこれまでに支払った元金と利息、そして最終回に支払う残価を差し引いた金額です。計算の目安としては、総支払額から既に支払った総額と、将来支払う残価のローン(再ローンの場合)を引くことになります。

残高を計算するステップ

- 1. 総支払額の確認:

契約時に設定された最終支払い額(残価含む)を把握します。

- 2. これまでに支払った総額の確認:

月々や初期に支払った金額の合計を計算します。

- 3. 残価(最終回支払い額)の確認:

契約内容に明記されている最終回の支払額(残価)を把握します。

- 4. 残高の計算:

以下の式で計算できます。

- 残高 = 総支払額 - (これまでに支払った総額 + 最終回支払い額)

例

- 車の総支払額(残価含む)が300万円

- すでに150万円を支払い済み

- 最終回で50万円を支払う契約

この場合、残高は 300万円 - (150万円 + 50万円) = 100万円 となります。

補足

- 上記はあくまで目安です。正確な残高については、必ずローン会社やディーラーの担当者に確認してください。

- 契約内容や金利によって計算は異なります。

- 最終回の支払いは、一括で支払うか、再ローンを組むか、車を返却するか、などの選択肢があります。